很多常喝啤酒的人,可能并不知道一件事:中国啤酒的产量正在逐步减少。

国家统计局数据显示,中国啤酒不断攀升的昂扬姿态在2013年戛然而止,2013到2020年,中国啤酒产量的年复合增长率为-5.27%。

一位国际头部啤酒企业的区域销售负责人告诉刺猬公社(ID:ciweigongshe),人们的啤酒消费趋于理性,更倾向于“喝得更少但是喝得更好”。与之相对应的,华经产业研究院数据显示,中国中高端啤酒的占比,已经从2015年的22.4%迅速飙升至2020年的39.7%。

毋庸置疑,中高端啤酒中最受关注的品类之一是精酿啤酒——

需求端,2013至2020年,中国精酿啤酒消费量的年复合增长率高达35.58%;

供给端,2015年以来精酿啤酒相关企业新增注册数量年平均增速达95%,其中2021年新增企业超过1200家;

资本端,自 2021 年至今,我国精酿啤酒领域合计发生交易事件超20起。

增长势头强是精酿的A面,而其B面是市场基数小。2020年,我国精酿啤酒消费量为82.9万千升,占全部啤酒消费量的1.9%——倘若把整个啤酒市场比作一片汪洋,精酿可能还只是一朵浪花。但是小浪花未必不会积攒起滔天之势:要知道,美国市场精酿占总啤酒消费量占比达13.6%,日本市场更是高达14.8%。

中国食品产业分析师朱丹蓬认为,从大的市场环境来看,国内精酿啤酒的发展还处于初级阶段,未来3-5年市场还处于空窗期,仍存在较大红利。

在这段空窗期内,精酿能否从小浪花成长为巨浪?从小众到大众的破圈之路,精酿啤酒究竟可以怎么走?

自由与金钱,精酿的味道和本质

听上去,“精酿”一词本身就带有一些高级感。

那么它相较工业啤酒到底“高级”在哪?要想回答这个问题,恐怕得回到啤酒的酿造过程中去寻找答案。而这里面最重要的是三个维度:原料、工艺和发酵时间。

首先,原料上,精酿只保留水、麦芽、酵母和啤酒花,不添加任何人工添加剂;而工业啤酒则会在此基础上加入大米、玉米、淀粉等原料来替代部分麦芽,从而降低成本。

其次,工艺上,精酿多采用艾尔工艺,也就是酵母在发酵罐顶端工作,浮在酒液上方,发酵温度一般控制在10-20摄氏度,发酵罐通常较小;而工业啤酒多采用拉格工艺,酵母在发酵罐底部工作,沉在酒液下方,发酵温度一般控制在10摄氏度以下,发酵罐较大。目前全球范围内90%的啤酒采用的是拉格工艺。

最后,发酵时间上,精酿啤酒的发酵时间可长达2个月左右,而工业啤酒一般仅需要7天。

酿造过程的差异最终体现在口感上:精酿啤酒的口感更为醇厚、风味多变、麦芽汁浓度更高,风味浓郁,口感更为新鲜。

国内最大啤酒设备商乐惠国际(53.65 +6.68%,诊股)的董事会秘书侯懿钊表示,艾尔工艺相对于拉格工艺更加复杂,复杂给精酿啤酒带来了多变性,进而能够满足消费者不断细分的消费需求;精酿啤酒品种更多、味道更丰富、口味变化层次更多,这非常符合现在消费者对于啤酒的追求。

这样看来,精酿之风所乘的“大势”其实就是消费升级。2008年,中国精酿圈鼻祖高岩成立了高大师啤酒,标志着中国精酿啤酒行业的正式萌芽。他曾这样描述自己第一次喝到精酿啤酒的感受:“喝的第一口就让我感到口腔里召开了盛大的狂欢会,许多自己都不知道其存在的味蕾全部都活动了起来。”

在“喝得更少,但是喝得更好”的啤酒升级浪潮下,精酿能够俘获一众芳心便也不足为奇了。这是单纯从需求角度解释精酿之风的蔓延,但从供给角度,我们认为有两套逻辑正推动着精酿的成长:文化逻辑与商业逻辑。

酒从来都不只是一种饮品,酒神狄俄尼索斯所象征的充满狂野与激情的精神令无数人着迷,精酿背后所蕴含的文化气象同样壮阔。

在20世纪初的美国,清教徒认为对于酒的痴迷是一种典型的败德行为,他们反对奢华纵欲,而人在喝醉酒后就会放纵闹事,所以酒在他们看来和洪水猛兽无异。所以在1920年1月2日,禁止酿造和发售酒类的《沃尔斯特德法令》在美国生效——它规定,制造、售卖、运输酒精含量超过0.5%以上的酒精饮料皆属违法。到1932年,美国的酒厂全部消失了。

但是禁酒令低估了人们对酒精的痴迷,当时很多人偷偷躲在家里酿酒,走私与私造横行。1978年,美国宣布家酿合法,精酿文化自此崛起,而嬉皮士则是这阵风潮的主要推动者。

过度工业化是嬉皮士们反感的众多社会现实之一,他们认为工业化的社会扼杀了人性、破坏了环境,于是主张回归自然与传统、反对过分商业化,强调自己动手、强调自由、强调随性与洒脱——要知道,精酿啤酒的英文就叫“craft beer”,而“craft”直译过来是“手工”的意思。所以,精酿的文化特质就是反对单一的工业化,强调多元、个性与小众。

因此,不少热爱精酿文化的人出于兴趣办起了独立酒厂,并成为了当今精酿啤酒市场中的重要势力。

除此之外,精酿啤酒玩家还有三大类:传统啤酒巨头(如百威英博)、餐饮连锁门店(如海底捞)和零售平台(如盒马)。它们遵循的大多是商业逻辑:顺应消费升级的浪潮,满足市场需求,验证市场机会。

精酿啤酒的大众化,注定筚路蓝缕

正如上文所说,精酿文化的内核是小众,但商业追求的永远是大规模。这两者之间的天然矛盾使得精酿啤酒的大众化,注定是一条艰难困苦之路。

我们认为,精酿啤酒的大众化之路上存在的拦路虎,主要还是来自于传统4P所强调的价格、渠道、产品和推广。

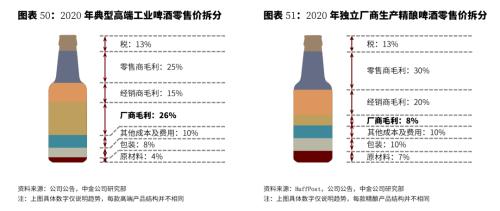

首先,价格上,据中金公司(42.22 +1.30%,诊股)统计,本土小众精酿和进口精酿的定价主要在25元以上,龙头公司旗下精酿产品凭借规模效应,价格相对偏低,主要集中在15元价格带。但是,一般工业啤酒的单价低于5元。 (作者注:折算为500毫升的单价进行比较)

据Statista数据,2019年,超过50%的中国消费者表示,他们不愿意为精酿啤酒支付超过工业啤酒25%的溢价。这代表,就算是价格相对较低的巨头所产精酿,也很难吸引到绝大部分的消费者。

价格高也不一定意味着高利润。侯懿钊告诉我们,乐惠国际生产的精酿产品的原材料成本是某些头部品牌工业啤酒的出厂价。在他看来,精酿中“精”的一层重要含义,就是用更好的原材料去酿更好的酒。

除了较高的原料成本,在渠道端,由于更低的溢价权,独立精酿厂商需要给到更高的利润才能保证相同的动销效率。最终导致的结果是,部分厂商的成本高涨,毛利率并不高。

独立厂商生产精酿的毛利要比高端工业啤酒低近20个百分点 | 图源中金公司

事实上,渠道端利润高已是后话,其前提是精酿啤酒能够进入到大众渠道。对于产量低、品牌力弱的小酒厂来说,进入传统餐饮的渠道的壁垒还是较高。

但是要知道,精酿啤酒的消费者更加看重饮酒体验和环境,所以即饮渠道的精酿消费量要远高于非即饮渠道,尤其是餐饮渠道。当然,随着越来越多巨头和餐饮企业入局,精酿的渠道覆盖率有所改善。

其次在产品上,精酿啤酒在酿造过程中往往使用更多麦芽和啤酒花,因此口味浓郁且苦涩。据Beeriety数据,绝大部分精酿啤酒品类的苦度要高于工业啤酒。但问题是,中国消费者对苦味接受度较低,这不利于消费群体的扩大。

举个例子,吃小龙虾、烧烤等重口味食品时,人们需要啤酒来解腻清口,并不需要细细品味,那么这时候清淡的工业啤酒就是个不错的选择。

另外,精酿本身的风格较多,种类和口味的多元导致单款啤酒的受众面被稀释,难以出现破圈的大单品。

最后,推广上,对于相当一部分的啤酒饮用者来说,精酿还是个新鲜词汇。而且与无糖饮料等新品类不同,精酿的身上背负着沉重的文化印记。不少精酿品牌方都喜欢将“弘扬精酿文化”一词挂在嘴边,而这绝不是单靠砸钱做广告就能做到的。更何况对于规模较小的独立酒厂来说,能用在品牌推广上的资金本就有限。

说到这里,尽管我们充分肯定小规模独立酒厂的价值,它们是众多精酿爱好者的一片自留地,但不得不承认的一个事实是,要想真正实现品类破圈,恐怕还是得依靠整体经济实力更为强劲的企业。

精酿的破圈密码,绝对不止一个

那么要想实现破圈究竟有什么样的突破维度?对于这个问题,最简单的思路就是“精准打击”——哪里出现问题,就去哪里解决问题。

在众多精酿品牌的具体实践中,我们挑选了盒马精酿以及乐惠国际旗下“鲜啤30公里”的品牌案例,试图寻找精酿的破圈密码。

2018年,盒马较早地捕捉到了啤酒升级的趋势,以“价格黑马”之姿杀入精酿啤酒领域。如今,盒马自有品牌的精酿系列在整个盒马的销售大盘中,基本牢牢占据了啤酒类目的前10名。今年5月,盒马精酿的销量就同比增长了369%。

“鲜啤30公里”背靠已上市的啤酒设备生产商乐惠国际,推出了多款精酿鲜啤。据悉,产品一经推出,其销售额一直保持着较快的增长速度。与此同时,乐惠国际还是盒马精酿的代工厂商。

我们认为,之所以盒马以及鲜啤30公里能够取得较为亮眼的成绩,其核心原因就是对上述行业痛点的解决。

第一,产品维度,从更为大众化的口味切入,并通过产品创新扩大受众群体。

盒马自有品牌啤酒采购负责人徐俊告诉刺猬公社,精酿的风格总计有100多种,单个品牌不可能100多种都去做,所以会从一些消费者比较熟知的类型切入。

“我们会在比别人更鲜、更好喝的这个基准上,定位一些大家比较熟悉的精酿风格,比如说小麦白。同时再去寻找其他不同品类的精酿,尽可能实现‘从白啤到黄啤再到黑啤’这样一个基础性的产品矩阵搭建。”徐俊解释。

除此之外,据“酒花儿”调研,中国精酿消费者中22%是女性,而这一数字大约是线上酒水消费中女性占比的一半。为此,盒马布局了果味鲜啤,进而推动更多的女性接受并且喜爱精酿。

第二,渠道维度,从消费场景切入寻找创新渠道,并积极展开传统渠道合作。

今年,盒马开启了“盒马夜肆”项目。每晚17点到22点,盒马鲜生就会变身“夜肆”并上线近100种美食,这为精酿啤酒创造了全新的消费场景。据了解,依托线上线下(31.38 +2.38%,诊股)一体化的“盒马夜肆”推动,7月份盒马精酿的整体销售额是去年的1.5倍。

为了方便新鲜啤酒走进餐厅、商超、社区,带有较强供应链基因的乐惠国际推出了占地面积小、供应效率高的鲜啤售卖机。这种机器可在冷鲜无菌的条件下使工坊生产的或其他品牌的精酿快速送达消费者,

除了自研设备、拓宽场景,乐惠国际的“鲜啤30公里”已与蜀大侠火锅、丰茂烤串和不二君等知名连锁餐饮店展开了合作,并已取得不错的合作效果。

第三,推广维度,从年轻化方式入手,寻找新型沟通方式,激发社交裂变。

今年5月,鲜啤30公里与麦德龙合作,推出了联名款产品1L鲜啤小熊罐。在麦德龙北京四季青会员店,鲜啤30公里以“鲜啤车”形式登陆,在提供产品品尝外,还设置了公路牌、试饮台、麦麦熊醉酒表演等供消费者打卡拍照,吸引了不少网红博主前往探店打卡。

第四,积极寻求产业端合作,以形成破圈势能,合力拓展市场。

正如上文所说,精酿破圈不易,它需要将充分的资源协同。倘若单个企业难以实现,那么合作就成了关键之策。

合作的形式多样,既包括品牌方鲜啤30公里与渠道方盒马和麦德龙的“产销”合作,也包括OEM乐惠国际与品牌方盒马之间的产品合作——盒马捕捉市场趋势、开发新品,而由乐惠国际提供生产能力。当然,合作形态绝不仅限于这两种,还包括市场端的品牌跨界联名合作、供应端产能合作等等。

可以想见,在未来的3-5年,中国精酿市场将会掀起一场腥风血雨。 侯懿钊认为 ,未来精酿的战场有两个:一个是存量,一个是增量。

“存量市场一定会有竞争,而这一维度的竞争无非是各出花样,凭借各自对产品和用户的理解抢夺市场。更关键的,是我们要打破消费者消费的天花板,与竞争对手共同成长和培育市场,形成一个更大的市场。”

仍然存在的问题是,尽管精酿的破圈密码有很多角度,却也意味着精酿市场处处都面临着待改进问题,进而给企业带来了多重挑战。

当然,当一个行业处于早期时,出现这样的状况也很正常,但问题就在于行业窗口期稍纵即逝,要想成长为行业巨头需要雄厚的基础实力、精准的战略眼光以及长期的商业格局,同时还需要一些“天时地利人和”的机缘凑巧。

精酿究竟何时能破圈成为占比超10%的啤酒品类,以及什么样的企业能够真正跑出来,这些问题还留待长期观察。

营业执照公示信息

营业执照公示信息